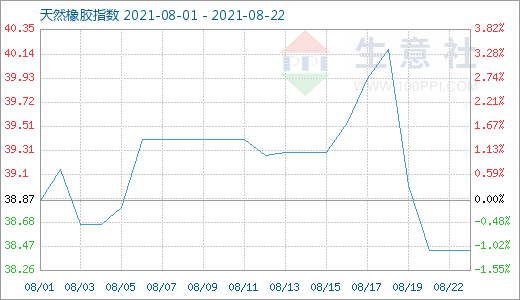

图1:2021年8月第3周天然橡胶商品指数走势图

生意社商品指数系统显示,8月22日天然橡胶商品指数为38.44,与昨日持平,较周期内最高点100.00点(2011-09-01)下降了61.56%,较2020年04月02日最低点27.28点上涨了40.91%。(注:周期指2011-09-01至今)

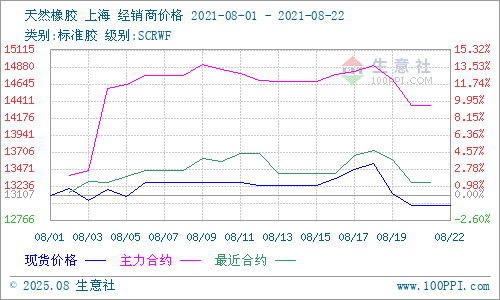

图2:2021年8月第3周天然橡胶主流价格走势图

生意社(100ppi.com)数据监测显示,2021年8月第三周,国产天然橡胶震荡下调,幅度较大:16日主流报13337.5元/吨,22日主流报12962.5元/吨左右,跌幅2.81%。

从新胶产出看:当前我国天然橡胶主产区新胶正处产出旺季,金九银十传统消费旺季也即将到来。东南亚地区,在严峻的疫情背景下,产胶国受防控措施、降雨、人工及运输等的影响,橡胶产量下降。加之今年严峻的海运形势,橡胶海运集装箱短缺问题无法解决,运输成本高涨,橡胶供应端受到阻碍。

从下游需求看:

从我国轮胎厂家情况看,数据统计显示,,截至8月12日半钢胎样本厂家开工率为61.09%,环比上涨0.21%,同比下跌5.18%。全钢胎样本厂家开工率为65.88%,环比上涨0.11%,同比下跌6.92%。从5月份开始,国内轮胎企业开工率就低位运行,低于去年同期水平。

从轮胎数据来看,国家统计局发布数据显示,2021年7月国内橡胶轮胎外胎产量为7271.0万条,同比2020年下滑了0.4%,这是2021年首次下跌,而2020年下半年单月产量则持续上涨。相比6月份,全国橡胶轮胎产量减少267.9万条,环比下降了3.6%。2021年1-7月国内橡胶轮胎外胎产量为52181.4万条,同比增长26.4%,增幅收窄。根据海关总署最新数据显示,7月份,全国共计出口新的充气橡胶轮胎4722万条,环比6月5053万条减少了5.15%,同比2020年下降了0.1%。这也是2021年首次出现“双降”。在中国汽车市场低迷、出口市场海运运费高涨的环境下,国产轮胎遇到了难以翻越的大山。有观点认为,这可能是今年轮胎出口的一个转折点,因为年下半年较高的对比基数,后续几个月,中国轮胎出口面临较大压力。

从汽车数据来看,中汽协数据显示,1至7月,生产企业新车销量1475.6万辆,同比增长19.3%。7月,汽车产销分别为186.3万台和186.4万台,环比下降4.1%和7.5%,同比下降15.5%和11.9%。销量延续5月份下降以来,第3个月出现负增长。其中,商用车产销31.5万辆和31.2万辆,环比下降18.8%和30.1%,同比下降33.2%和30.2%。7月货车、重卡销量都有所下降。尤其国六正式开启后,重卡销量遭断崖式下跌,销售7.6万辆,同比下降45.2%。

从库存方面看:上期所总库存,截至8月20日为211342吨(+4278吨),期货仓单量186380吨(+4810吨),国内交割库存增加。数据显示,当前因海外运费上涨、船柜难求,天然橡胶进口量没有大幅增加;青岛港口天然橡胶当前仍处于去库存化状态,库存量频创新低。

从进出口方面看:受全球疫情及运费持续上涨影响,海运问题将继续影响我国轮胎出口,尤其是接下来的传统运输旺季,影响将更加明显。

中国:据海关总署7月13日公布的数据显示,2021年6月中国进口天然及合成橡胶(含胶乳)合计46.2万吨,较2020年同期的53.4万吨下降13.5%。2021年1-6月中国进口天然及合成橡胶(含胶乳)共计329.4万吨,较2020年同期的313.2万吨增长5.2%。

泰国:2021年前7月,泰国出口天然橡胶(不含复合橡胶)合计为186.5万吨,同比增25%。其中,标胶合计出口89.4万吨,同比增53%;烟片胶出口28万吨,同比增25%;乳胶出口66.3万吨,同比微降0.5%。1-7月,出口到中国天然橡胶合计为63.1万吨,同比增19%。其中,标胶出口到中国合计为36.1万吨,同比增41%;烟片胶出口到中国合计为6.1万吨,同比增56%;乳胶出口到中国合计为20.7万吨,同比则降12%。1-7月,泰国出口混合胶合计为72.8万吨,同比降31%;混合胶出口到中国合计为72.5万吨,同比降31%。综合来看,泰国前7月天然橡胶、混合胶合计出口259.3万吨,同比增2%;合计出口中国135.6万吨,同比降14%。

从宏观方面看:8月20日(周五)国际油价继续下跌,美国WTI原油期货市场主力合约结算价报62.14美元/桶,跌幅1.36美元或2.10%,布伦特原油期货市场主力合约结算价报65.18美元/桶,跌幅1.27美元或1.90%。油价连续7个交易日下跌,累计周跌幅近9%,一方面,美元走强拉低油价估值,更主要的是需求预期降温的负面影响,叠加产油国增产以及美国行驶旺季接近尾声,加重市场担忧情绪。

行业热点:

“缺芯”情况比想象得更糟 全球多家车企还将大幅减产——在海外疫情影响下,汽车芯片供应短缺问题仍在持续恶化,汽车巨头因此减产的情况可能比市场想象得更糟。因芯片短缺,韩国现代汽车周三宣布因芯片短缺减少在美国工厂的产量,全球第一大汽车制造商丰田周四宣布减产40%,第二大汽车制造商大众宣布将进一步减产,日本和欧洲汽车厂商和汽车零部件供应商股价周四集体走弱;全球最大的汽车半导体供应商英飞凌在马来西亚的一家工厂自6月起就被迫暂停生产两个月。据行业人士透露,东南亚多家汽车芯片工厂生产线仍未恢复。8月3日,英飞凌首席执行官普洛斯(Reinhard Ploss)表示,正在尽最大努力解决整条供应链上遇到的问题,但不可否认的是,这执行起来十分困难。汽车行业将面临“整个产业链的严重供应限制”,需要很长一段时间才能恢复供需平衡。据Susquehanna Financial Group的研究,今年7,全球芯片交付周期在达到20.2周,比上月增加超过8天。这是至少自2017年以来的最长等待时间。

印度ATMA:望政府取消对进口天然橡胶的限制措施——据外媒8月16日报道,印度汽车轮胎制造商协会(ATMA)周一称,印度轮胎行业正在呼吁该国政府取消对进口天然橡胶的限制措施,因印度国内橡胶供应紧俏,而橡胶则是轮胎生产中的关键材料之一,这会限制印度的轮胎产出。数据显示,一季度印度国产橡胶只能满足其需求总量的42%。ATMA在给印度橡胶委员会的信中表示,随着经济自疫情的影响中重回正轨,汽车行业的引领复苏能力在增加,汽车业对轮胎的需求激增,但问题是印度国内天然橡胶供应的趋紧已成为主要不利因素。轮胎工业的橡胶需求大约占印度橡胶消费量的逾70%。

关于后市,生意社分析认为,从宏观面分析,国际原油连跌,对商品市场支撑不强,天然橡胶亦受影响。从产出看,供应端压力不及预期;从需求看,下游轮胎企业本周开工率小幅回升,但受需求低迷及芯片供给不足影响、轮胎、汽车产销及出口全部下降;进出口方面,受海运费用高企及船只缺乏影响,我国市场预计进口量增加不明显;库存方面,期货交割库存增加,国内港区库存继续处于去库存状态。本周走势有一定的资金特征,但从产业面看,按照以往规律,“金九银十”传统销售旺季对于汽车消费有一定提振作用,海运困难、芯片短缺困难短期内又难以解决,当前交割库存增加明显,多空综合作用下天然橡胶依据震荡走势为主。

1

木浆商品报价动态(2024-04-18) 2024-04-18

2

4月18日生意社针叶木浆基准价为6380.00元/吨 2024-04-18

3

美国桥梁垮塌影响美国纸浆市场供应 2024-04-09

4

芬兰KaiCell 年产60万吨化学浆厂有望重启建设 2024-04-08

5

生意社:木浆价格涨势不停 短期延续偏强震荡 2024-04-12

6

生意社:3月木浆价格持续走高 短期高位整理 2024-03-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商