一、价格走势

根据生意社价格监测,本月锰硅行情基本呈现先下跌后上涨的趋势,目前价格基本在5850-5900元/吨之间,比上个月上涨了100元/吨左右。目前锰硅6818宁夏地区出厂价格在5900元/吨左右,与月初价格相比上涨了100元/吨左右。价格最高点出现在月末,价格约在5900元/吨左右,最低点出现在月中,价格约5800元/吨左右。

二、影响因素分析

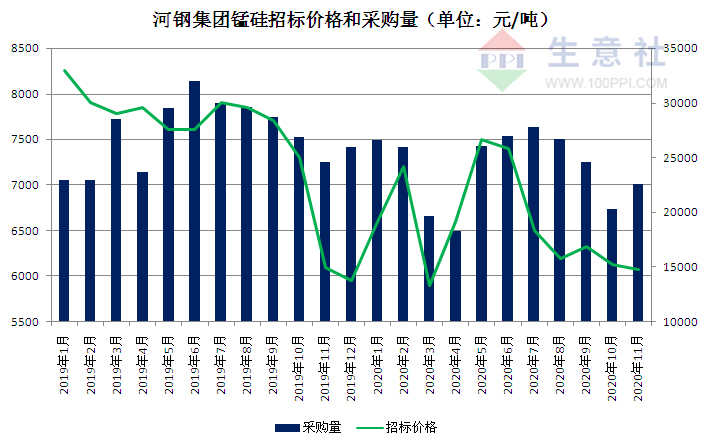

月初,锰硅11月钢招开始有新的进展,均集中在6100元/吨一线。。

11月锰硅钢招价格略微下调

河钢集团公布11月硅锰采购(定价):6080元/吨,首轮询盘价:6080元/吨,10月定价6130元/吨,环比下跌50元/吨,2019年11月定价:6100元/吨。

采量:22600吨,环比10月增2280吨,(2019年11月采量:22610吨(减唐山中厚板量))。宣钢8000(+1500)、承钢6100(-1600)、石钢0(-120)、邯钢4400(+2400)、舞钢3000(-500)、唐山不锈钢120(-80)、唐钢新基地980(+680)。

11月代表性钢厂定价

|

钢厂 |

11月采购价 |

10月采购价 |

涨跌 |

采购量 |

|

河钢集团 |

6080 |

6130 |

↓50 |

22600 |

|

南京钢铁 |

6080/6110 |

6170 |

—— |

9000 |

|

湘潭钢铁 |

6100 |

6150 |

↓50 |

8000 |

|

三明钢铁 |

6050 |

6100 |

↓50 |

10000 |

工厂库存处于低位

本月,内蒙乌兰察布地区工厂开工率依旧维持高位,没有减停产情况,工厂库存多处于低位,表示除钢厂订单外,部分贸易商采购也相对积极。南方地区部分工厂依旧在执行订单,现货数量十分有限。

截止目前,虽标志性钢铁企业12月硅锰合金招标尚未有任何动静,但多数工厂表示没有现货,排单生产为主,且部分企业订单已经排至下月中旬甚至下月月底,而随着部分钢厂相继启动新一轮硅锰合金招标,加之“买涨不买跌”心理影响,现市场询盘采购氛围明显增加。

10月内蒙古地区增加1家企业生产高硅硅锰,共7家均在生产,共20台炉,产能合计增加至66500吨/月,10月在开炉17台,比9月增加5台,设备开工率为85%,10月统计产量为46000吨,创今年新高,达产率约69.2%(9月为53.2%),比9月产量(29500吨)增加16500吨,环比大幅增长近56%,其中5家在乌兰察布10月产量合计33000吨,占总产量的71.7%,另2家在乌海。

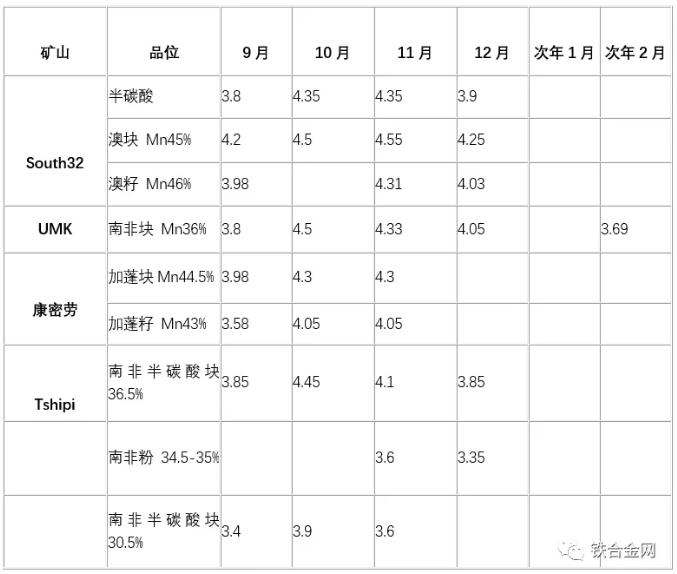

原料锰矿行情坚挺

硅锰合金行情向好运行,成本制约下矿商降价走货情绪不高,工厂询盘采购状况一般且压价现象明显,港口库存依旧维持高位,多重因素影响下,锰矿行情僵持运行,实际走势未有明显波动。

截止2020年11月27日,天津港锰矿库存总量565.7万吨,环比上涨8.6万吨。(其中散货550.7万吨,集装箱15万吨)

外盘情况:UMK锰矿山2021年2月对华锰矿实际成交价格公布:Mn36%南非块3.69美元/吨度,较2020年12月报价下调0.56美元/吨度,较12月实际成交价下调0.36美元/吨度

内蒙限电、运费上涨

乌兰察布电力面临短缺,由于系统出力不足,乌兰察布地区预计缺额300万KW,不排除后期电力短缺会加大,前期乌兰察布发布有序用电方案通知,自4季度开始乌兰察布地区铁合金实行有序电力调整,针对不同容量电炉实施不同电力安排,根据铁合金网市场了解乌兰察布地区以锰,铬,镍系合金为主,作为最重要的锰系合金生产基地,此次电力短缺将直接影响到后期锰系合金企业的生产用电及工厂生产状态。

除内蒙限电事件不断发酵外,前日广西地区传出消息,2021年该地区预期长协电价在0.58元/千瓦时左右,而增量电价在基础电价上有所优惠,在0.42元/千瓦时左右,但若未签订长协单位,那么电价将高达0.6元/千瓦时,由于广西地区电价并不占优势,后期倘若电价供需双方难以达成一致意见,那么该地区硅锰合金生产或受到影响;

随着冬季来临,部分地区进入暴雨、暴雪状态,受此影响,整体运输状况不佳且部分地区运费上涨。

三、后市预测

综合来看,北方进入冰雪季节,运费及辅料成本增加,广西上调电价消息不断,内蒙限电事件不断发酵,在南方部分地区工厂避峰生产以及北方限电的影响下,工厂整体库存维持低位,生意社分析认为锰硅价格或小幅上调运行。

1

4月26日生意社白板纸基准价为3849.00元/吨 2024-04-26

2

白板纸商品报价动态(2024-04-25) 2024-04-25

3

Suzano宣布5月份纸浆价格上调 2024-04-24

4

欧盟即将出台包装和包装废弃物新法规 2024-04-02

5

生意社:废纸瓦楞纸稳中上探 短期暂稳观望 2024-04-19

6

生意社:废纸回涨瓦楞纸暂稳 短期涨势收窄 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商