一、价格走势

根据生意社价格监测,本周硅锰合金略微下调,与上周相比下降了50元/吨左右,目前锰硅宁夏地区,规格为FeMN68Si18,出厂价格在5850-5900元/吨左右,与周初相持平。

二、影响因素分析

10月河钢集团锰硅钢招减量降价

河钢集团公布10月硅锰第三轮询盘价6130元/吨,环比上月下调200元/吨,较首轮上涨80元/吨;采量:20320吨,环比9月减4280吨。

南京钢铁10月硅锰合金招标价格为6170元/吨,采购数量7500吨;

首钢通钢10月硅锰合金招标价格为6170元/吨,相较上月下调130元/吨,采购数量1500吨。

|

钢厂 |

10月招标价格 |

9月招标价格 |

环比增减 |

采购量(吨) |

|

河钢集团 |

6130(三轮询盘) |

6330 |

↓200 |

20320 |

|

三明钢铁 |

6100 |

6350 |

↓250 |

17000 |

|

湘潭钢铁 |

6150 |

6300 |

↓150 |

8000 |

|

南京钢铁 |

6170 |

6290-6440 |

—— |

7500 |

|

江苏中天钢铁 |

6200 |

6350 |

↓150 |

16000 |

|

江苏某大型钢厂 |

6250 |

6400 |

↓150 |

—— |

|

首钢集团 |

6170 |

6300 |

↓130 |

1500 |

|

辽宁鞍钢 |

6170 |

6300 |

↓130 |

常量采购 |

|

广西韶钢 |

6200 |

6300 |

↓100 |

—— |

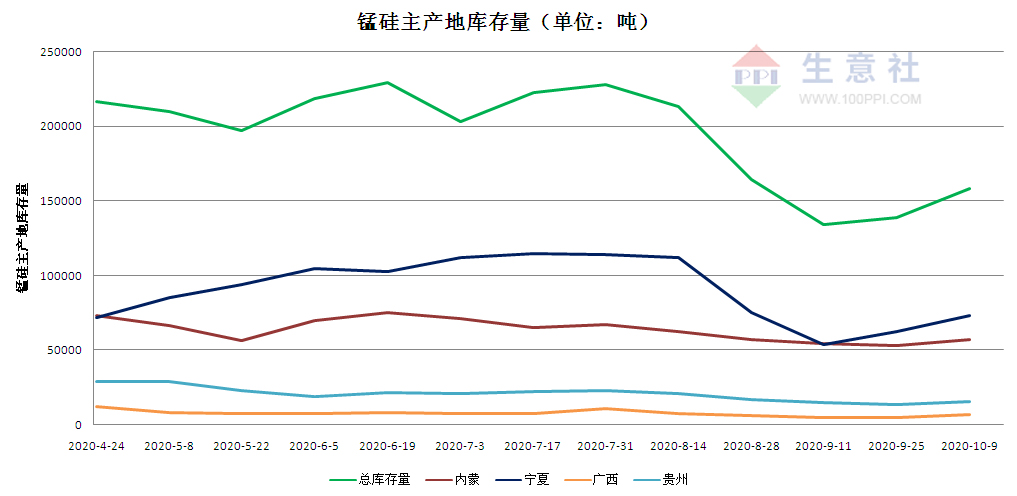

锰硅开工率依然高位

本周上游开工率依然处于高位,且新增产能仍在投放中,锰硅产量依旧庞大。

在近期报价窄幅震荡,成交价普遍较低的影响下,宁夏及内蒙地区部分工厂表示成本已经倒挂,即使指标较好也基本没有利润空间,工厂悲观心态增加;南方地区工厂报价随着矿价下调也有小幅滑落,该地区部分工厂表示排单至月底。

据悉,本周硅锰需求161735吨吨,环比上周减0.78%,产量207886吨,环比上周减0.24%,硅锰供需依旧处于供大于求的态势。本周锰硅开工率(产能利用率)全国65.97%,较上周减0.76%;日均产量29698吨,减70吨。

锰矿库存依旧维持高位

外盘报价走低加之港口库存维持高位,近期锰矿行情弱势运行,且部分矿价小幅松动。当前港口锰矿库存总量已然高达670-680万吨(其中天津港库存量达460吨万吨左右)。

目前Mn45%澳块矿北方港37-38、南方港37.5(跌0.5)-38(跌1);Mn46%澳籽矿北方港36(跌0.5)-36.5(跌0.5);南方港36(跌1)-36.5(跌1);Mn43%澳籽矿北方港35-35.5(跌0.5);南方港35(跌0.5)-35.5(跌1);Mn45%加蓬块矿北方港34-34.5(跌0.5)、南方港35-35.5(跌0.5);Mn37%南非半碳酸块矿北方港34-34.5、南方港36(跌1)-36.5(跌1.5)。(以上单位均为元/吨度)

外盘方面,2020年11月Tshipi南非半碳酸36.5%对华报价4.1美元/吨度,环比下跌0.35美元/吨度。南非UMK公司12月份对华Mn36%南非半碳酸锰矿(块矿)报价4.25美元/吨度(CIF中国主港),但是据悉实际成交价格仅有4.05美元/吨度;

三、后市预测

9月以来锰硅在产厂家始终保持连续作业、高开工的生产节奏,高供应面对可能将冲顶略回落的下游钢材端对锰合金的需求有所减弱,同时钢厂目前利润已基本为零,钢厂对于原料端的打压势在必行,也有业者表示有钢厂正寻求其他相关产品以代替一部分硅锰的使用,生意社分析认为短期内锰硅将继续维持弱势运行。

1

木浆商品报价动态(2024-04-25) 2024-04-25

2

生意社:2024年4月25日浙江嘉兴山鹰纸业废纸价格下调 2024-04-25

3

Suzano宣布5月份纸浆价格上调 2024-04-24

4

芬兰芬宝宣布4月暂停纸浆销售 2024-04-22

5

生意社:木浆价格持续上行 短期价格宽幅震荡 2024-04-19

6

生意社:木浆价格涨势不停 短期延续偏强震荡 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商