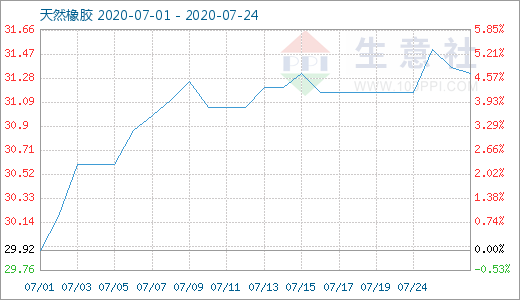

图1:2020年7月至今天然橡胶商品指数走势图

生意社(100ppi.com)数据显示, 7月24日天然橡胶商品指数为31.32,与昨日持平,较周期内最高点100.00点(2011-09-01)下降了68.68%,较2020年04月02日最低点27.28点上涨了14.81%。(注:周期指2011-09-01至今)

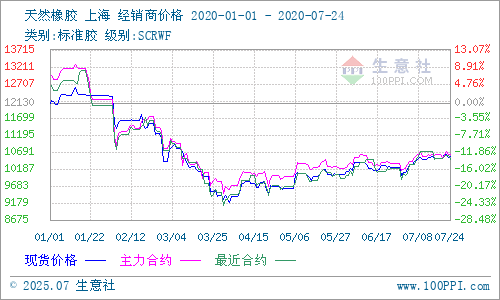

图2:2020年1-7月至今天然橡胶主流价格走势图

天然橡胶自2020年1月初至6月,整体行情呈先下后小幅向上的态势,3月底4月初的价格为阶段性底部,5月天胶绝地反弹、震荡上行,6月天胶承接上月上行态势,先行冲高至近期最高点,后续因需求支撑不足、价格转而向下,而后又有一定程度的震荡反弹吗,当月收于万元左右。生意社监测的华东地区天然橡胶(标一)数据显示,7月,宝岛全乳1日市场主流报价10089元/吨左右,24日主流报价10560元/吨,本月至今涨幅4.67%,其中16日和24日价格为10560元/吨为本月至今的最高价位,1日的10089元/吨是本月价格最低点,最大震幅4.67%。

因素分析:

第一,新胶产出。2020年是特殊的一年,往年此时应是新胶已大量上市流通的时候,但今年,我国天胶产区受天气灾害、病虫灾害尤其是疫情的影响不得已延迟1-2月开割,但实际上出产量很少,当前我国产区已进入雨季,水泡胶,新胶产量不可能很大。西双版纳当地,今年的全乳胶几乎从未拿到,各个年份的标二胶奇缺,其它牌号胶也是时常缺货,加之进口指标未放开,南方产区当地货源紧缺状态长期持续。东南亚产胶国疫情防控取得一定效果,部分经济活动恢复。7月,东南亚产区天气向好,天胶产出环比增加,同比较去年低,但总体割胶工作开展缓慢。自6月中下旬开始,泰国主产区降雨减少,原料产出逐渐增加,但产量较去年同期低,胶水收购价格下调,总体原料供应偏紧,橡胶加工利润较薄,部分标胶船期被推迟。马来西亚主产区天气良好,割胶正常,原料产出陆续增加,但目前产量低于往年同期,作为全球最大的乳胶手套生产国,因疫情对原料的需求明显增加。印度尼西亚主产区处旺季,但因国内外轮胎及汽车制造企业关停,不少橡胶加工厂面临订单骤减压力,当地割胶积极性受严重影响。越南主产区正值雨季,但对整体产出影响不大,供应基本正常,但产量较以往同期肯定是低的,当前3L胶供应增加,但库存仍处低位,对胶价构成一定支撑。柬埔寨产区供应正常,但因边贸控制严格,原料出口至越南的数量明显减少。

第二,进出口。中国海关总署7月14日公布数据显示,2020年6月中国进口天然及合成橡胶(含胶乳)合计53.4万吨,同比增21%。2020年1-6月中国进口天然及合成橡胶(含胶乳)共计313.3万吨,较2019年同期的307.5万吨增加1.9%。越南海关最新公布的数据显示,2020年6月份越南橡胶出口总量为13.64万吨,环比上涨82.11%,同比上涨11.08%;2020年1-6月份越南橡胶总出口量48.16万吨,同比减少21.81%。6月份出口至中国10.9万吨,环比增加82.92%,同比增加 59.48%;2020年1-6月份出口至中国总量33.98万吨,同比减少12.54%。6月份越南橡胶进口总量为7.22万吨,环比增加22.58%。以上两组数据显示,6月我国天胶进口量明显增多,企业生产需求较前期活跃,市场信心有一定提升。

第三,库存量。截至24日,上期所仓单和期货库存分别为237846吨和230140吨,较上周分别减少5041吨和970吨。据悉,青岛和上海港口显性库存以及产销区的隐性库存约为110万吨,预计国内天然胶库存量达150万吨左右,华东地区天胶库存依然高企。这与云南地区货源紧缺的局面形成巨大反差。

第四,下游需求。7月16日,全钢轮胎企业开工率为68.83%,较前一周上升0.53%;半钢轮胎企业开工率为64.74%,较前一周上升0.59%。海外疫情反复,轮胎出口订单恢复缓慢,且后期不确定性较大。据悉,当前国内市场需求被一线轮胎品牌促销占据,山东部分厂家轮胎库存量上升,雨季来临,冲击轮胎厂家生产销售,轮胎行业开工率有回调预期。此外,部分轮胎企业通常会在七八月高温季节安排设备检修,预计后期轮胎行业开工率将稳中略降。从国外市场看,2020年上半年,欧洲乘用车市场新车需求同比收缩39.5%至5,101,669辆。五大主流市场中,西班牙的销量跌幅最大,为50.9%;德国的销量跌幅最小,为34.5%;意大利、英国和法国分别出现46.1%、48.5%和38.6%的跌幅。在全球范围内,随着疫情封锁的解除,经济活动重启,汽车销量缓慢复苏,但中国汽车工业协会预计,今年中国汽车销量将下跌10%-20%,根据Bloomberg Intelligence的预测,欧洲今年汽车销量预计将下跌20%。轮胎需求形势堪忧。

第五,区域差异。我国国内天胶货源存区域性差别,早在5月中旬就开始出现云南尤其是版纳地区货源紧张的情况,当地各种胶皆紧缺,由此带来胶价的持续坚挺,据当地贸易商称,今年新胶推迟上市及往年一直有的进口指标尚未放开带来当地货源紧张情形;上月底及本月中,本社的多篇文章曾详细分析过国内天胶市场的区域差异问题。步入7月,此情形依旧存在,由此也出现了货源的区域间传输,版纳地区的货源短缺形势依然严峻,当地贸易商称,当前当地割胶量不大,货源短缺,尤其是标二胶紧缺,2020年的新标二胶从未拿到过,原依靠新胶早日大量上市的计划至今仍未实现。

第六,贸易摩擦。6月12日,美国商务部发布了对华乘用车及轻卡车轮胎反倾销第四次复审初裁结果,两家强制应诉企业因拒绝参与调查而获得76.46%的倾销税率,7家企业获得零税率。而上月26、27日,印度商工部连续发布公告,对中国丁腈橡胶、橡胶助剂PX-13启动反倾销立案调查。而近日,泰国工业联合会(FTI)对美国轮胎反倾销调查提出抗议。FTI认为,美国对泰国轮胎“双反”会严重影响泰国工业。受疫情影响,上半年泰国工业呈现萎缩态势。FTI主席克里安格里称,此次调查,受到了中美贸易关系的影响。 近年来,泰国不断吸引外资,建立轮胎、食品等产品出口基地。目前,已有5家中资轮胎公司到泰国投资,他们均以轮胎出口为主要业务。“美国正在观察这一现象,并试图对中资产品设立贸易壁垒。”克里安格里说表示,泰国政府应密切监视局势,并采取措施,应对美国的反倾销指控。此前,美国方面认定,泰国的轮胎倾销幅度在106%-218%。美国商务部将于11月9日发布最终裁决结果,如果认定泰国企业存在倾销行为,美国会提高相关产品关税。FTI表示,此次调查在 7月26日开启,泰国会努力澄清此次指控。国际经济形势并不顺畅,对橡胶产品的流通造成严重影响。

关于后市,生意社分析认为,产区新胶增长缓慢,国外订单恢复情况不可预见,库存高企、需求不定的情况下,供需矛盾依然突出,价格大幅上涨的可能性较小。但毕竟天胶价格已长期处于低位空间,下跌幅度不会很大;云南尤其是版纳地区货源紧张仍然对价格尤其是局部价格形成一定支撑。综合作用下,维持天胶后市小幅震荡的看法,直至新胶大量上市。

1

生意社:2024年4月19日河南新乡亨利纸业废纸收购价格下调 2024-04-19

2

4月19日生意社白卡纸基准价为4873.33元/吨 2024-04-19

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:木浆价格涨势不停 短期延续偏强震荡 2024-04-12

6

生意社:白卡纸白板纸稍有下行 短期弱稳运行 2024-04-07

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商