2月份春节因素仍存,加上当前疫情防控需求,物流受阻,工地复工延期,种种因素叠加,钢材市场有两大现象影响钢企利润。

首先是市场需求难以有效释放,使得国内热卷及型材社会库存连续回升,库存增幅明显高于以往。2月上旬,钢协重点统计企业钢材库存量为1851万吨,比上一旬增加545万吨,增长41.7%;比年初增加898万吨,增长94.2%。从社会库存来看,以往春节假期后2—3周社会库存达到峰值,预计今年库存峰值水平将高于以往。其中,截止2020年2月21日上海市场型材仓库进行同口径调查统计,工角槽钢库存7.17万吨,周环比增加0.12万吨,H型钢库存7.56万吨,周环比增加0.22万吨;全国热卷库存量为333.71万吨,周环比增加44.56.

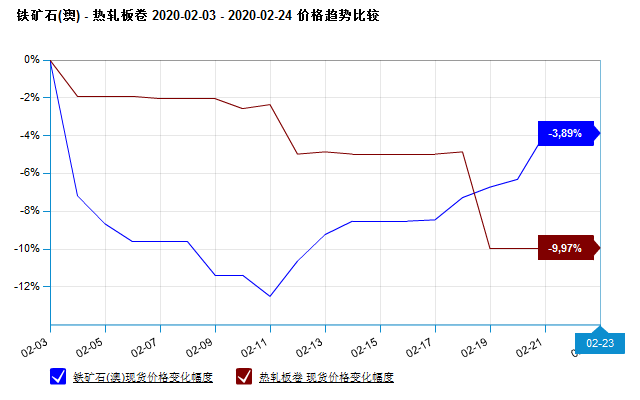

其次钢材成材价格下跌,铁矿石价格上涨。由于下游需求减少,钢材库存增加,造成钢材价格下跌。本周(2月17日-21日)中国钢材价格指数(CSPI)为100.55点,环比下降1.40点,较节前下跌4.93点,较节后首周下跌3.31点,且低于2019年的最低水平104.28点。其中据生意社价格走势显示,如上图,2月23日生意社热卷价格为3522.5元/吨,较节前价格下跌390元/吨。而原料价格却稳步上涨,其中,据生意社价格数据显示,截至2月21日,澳洲62%PB粉矿港口车板均价在671.67元/湿吨,巴西63.5%粗粉价格在718.88元/湿吨,62%印粉价格在615元/湿吨,分别较2月最低点上涨9.83%,6.36%以及8.95%,同比涨势分别4.48%,10.64%以及2.79%左右。

市场需求难以有效释放,加上成材价格下调,原料成本上涨,使得钢材利润明显缩减,尽管钢企也在有意稳定市场采取停限产措施,但因为整体市场供需矛盾仍然存在,厂库和社库均呈现较大上升压力,供需错配趋势难改,预计2月份钢企盈利空间将进一步收缩。

综上所述,生意社分析师认为在需求难返,原料价格上涨的情形下,钢企为缓解自身资金压力,必然会随着原料价格上涨而拉高钢材价格,但下游需求短期内难以启动,从钢厂订单状况也可以反映出下游需求情况,多数钢厂在春节前已组织好2月份订单,3月份订单组织有难度,4月份也有困难。,因此钢材价格上涨幅度有限,具体启动时期预计将在一季度末期。

1

瓦楞纸商品报价动态(2024-04-26) 2024-04-26

2

生意社:2024年4月26日浙江平湖荣成纸业废纸收购价格下调 2024-04-26

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:废纸瓦楞纸再回下行 短期弱稳运行 2024-04-26

6

生意社:废纸瓦楞纸稳中上探 短期暂稳观望 2024-04-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商