八月份全国迎来大范围高温天气,施工淡季效应十分明显,各地建材市场成交量环比下滑;与此同时,钢厂生产积极性高涨,建材产量居高不下,在供强需弱的影响下,库存去化进程十分缓慢。在高产量的支撑下,本月原料价格强势,进口铁矿石价格更是创下近年来新高;受到成本影响,各地钢厂挺价意愿强烈。另外,在流动性宽松以及需求预期良好的带动下,大宗商品走势也偏强,这也对现货价格带来一定提振。总体来看,八月份国内中厚板价格呈震荡上扬趋势。

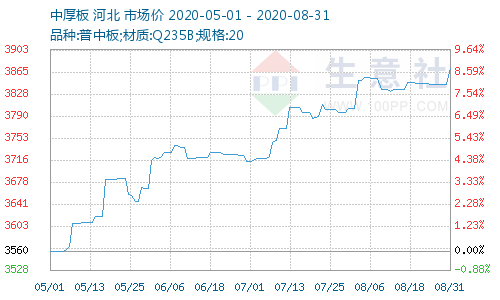

根据生意社价格监测,8月份国内中厚板价格呈震荡上扬趋势。普中板(材质:Q235B;规格:20)月初价格为3804元/吨,月末价格为3872元/吨,较月初上涨了1.79%。

一、影响因素

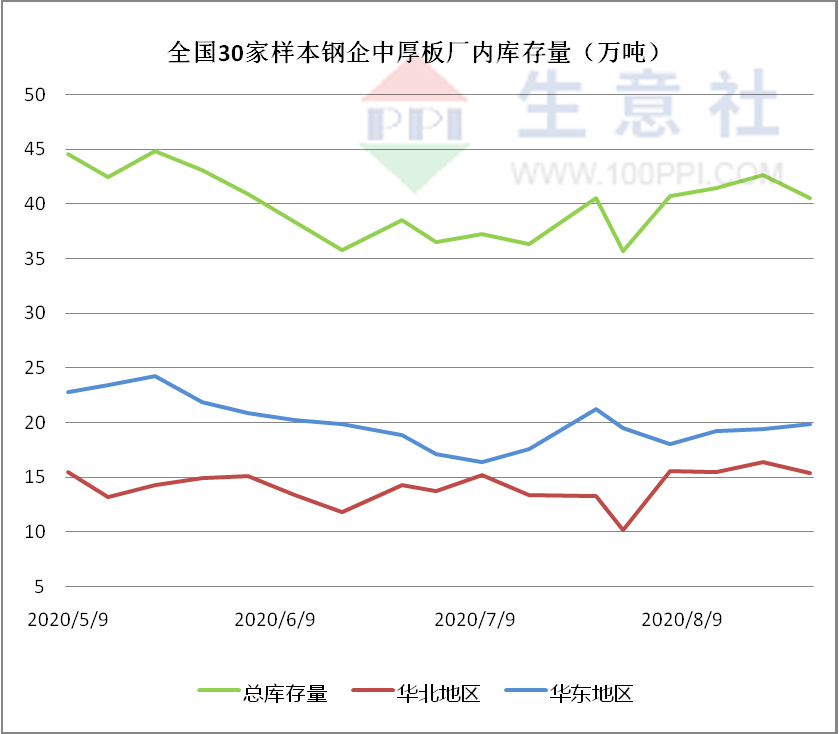

1、生产企业厂内库存量影响

截止到8月28日全国30家样本中厚板生产企业厂内库存量40.55万吨,比上个月增加4.89万吨;华东地区钢厂,中厚板总计库存19.9万吨,比上个月增加0.44万吨;华北地区钢厂,中厚板总计库存15.4万吨,比上个月增加5.2万吨。综合来看7月份企业厂内库存呈增长趋势。

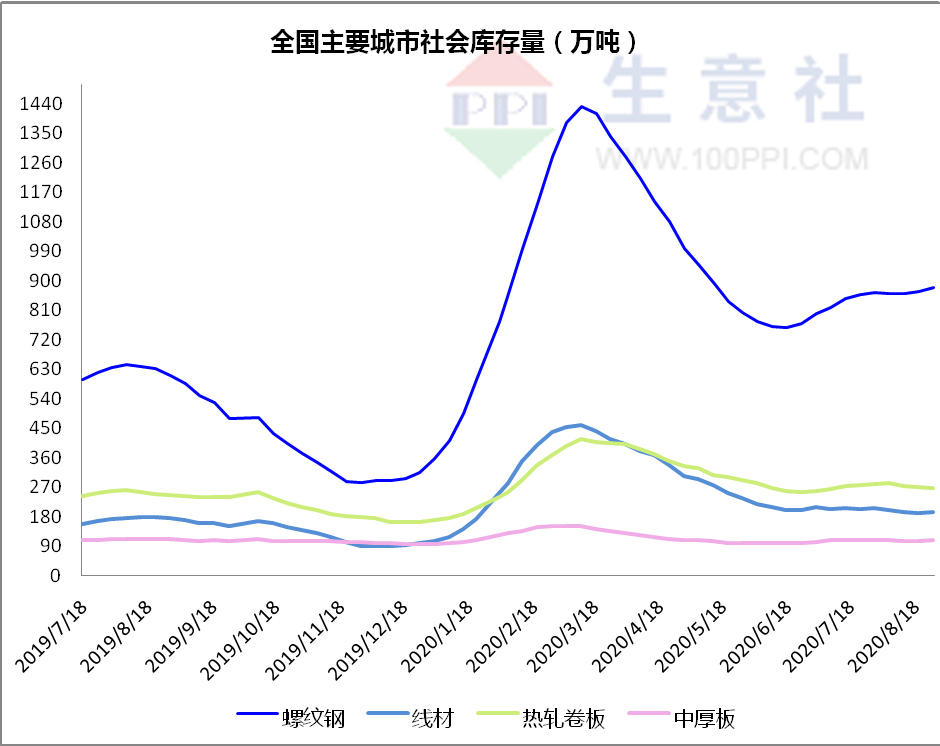

2、国内社会库存影响

国内主要钢材品种库存总量为1558万吨,较7月末下降14.89万吨,降幅0.95%,较去年同期增加304.49万吨,增幅24.3%。其中螺纹、线材、热轧、冷轧、中板库存分别为879.13万吨、193.36万吨、267.94万吨、110.83万吨和106.74万吨。本月国内五大钢材品种库存除螺纹钢继续上升外,其他品种皆有不同程度的下降。梅雨过后,华东及南方地区成交表现略有好转,八月前两周建材库存小幅下降。然而好景不长,随着高温酷热天气的到来,终端需求再度受阻,之后两周,库存水平止降回升。与此同时,钢厂产量居高不下,在供求矛盾凸显的影响下,库存消化进程并不顺畅。

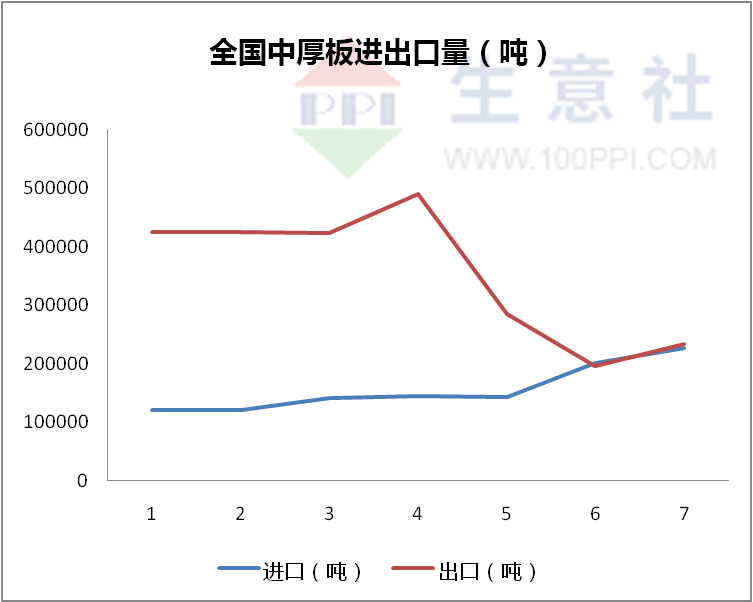

3、全国中厚板进出口影响

据海关总署统计:2020年7月份,中国出口钢材417.6万吨,环比增加47.5万吨,增幅12.8%;实现出口额为36.4亿美元。7月国内中厚板出口量22.6万吨,同比6月增长3.7万吨;6月国内中厚板进口量20万吨,同比6月增长2.6万吨。1-7月累计,中国共出口钢材3288.0万吨,同比减少704.5万吨,下降17.6%;累计出口额为263.97亿美元,同比下降19.7%。海外经济正在逐渐复苏,需求增加,从而影响了中厚板出口量增加;在国内需求稳步提升的影响下,中厚板进口量增加。

4、供需关系影响

2020年8月中旬,重点统计钢铁企业共生产粗钢2161.02万吨、生铁1906.30万吨、钢材2067.86万吨、焦炭321.38万吨。本旬平均日产,粗钢216.10万吨,环比增长0.35%、同比增长5.20%;生铁190.63万吨,环比减少0.56%、同比增长3.99%;钢材206.79万吨,环比增长3.45%、同比增长6.15%。8月份,需求呈现“前高后低”状态。

5、宏观经济影响

第二轮第二批中央生态环境保护督察将全面启动,7个中央生态环境保护督察组,将进驻中国铝业集团有限公司、中国建材集团有限公司2家中央企业开展督察,并对国家能源局、国家林业和草原局2个部门开展督察试点。并且从交通运输部例行新闻发布会上获悉,交通运输部重点跟踪的232个百亿元以上的重大项目工程实现了100%复工达产,总体建设情况好于预期。交通运输部新闻发言人孙文剑介绍,今年1至7月,全国共完成交通投资17957亿元,比去年同期增长9.4%,其中,公路水路投资完成13537亿元,完成全年1.8万亿元投资目标任务的75.2%,同比增长12.1%。

二、分析与预测

进入九月后,国内市场将迎来传统的施工旺季,叠加积极的财政政策,以及基建投资赶进度等因素,预计终端需求有望环比回暖;而随着部分地区环保限产力度加强,市场供应端或有一定缩减。因此,在供需基本面逐步改善后,9月份建筑钢价有望呈震荡上行之势。不过,考虑到目前库存绝对值处于高位,消化存量进程缓慢,对价格上行有空间将形成一定抑制;此外,国外经济逐步恢复,钢材进出口情况也会有相应变化,此类因素也会对国内钢价带来正面影响。综合以上因素,我们对于九月份国内中厚板价格行情持“旺季来临,震荡上行”的判断。

1

生意社:2024年4月19日河南新乡亨利纸业废纸收购价格下调 2024-04-19

2

4月19日生意社白卡纸基准价为4873.33元/吨 2024-04-19

3

欧盟即将出台包装和包装废弃物新法规 2024-04-02

4

受罢工影响芬林集团在芬兰的停产规模持续扩大 2024-03-26

5

生意社:木浆价格持续上行 短期价格宽幅震荡 2024-04-19

6

生意社:木浆价格涨势不停 短期延续偏强震荡 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商