一、价格走势

根据生意社价格监测,本周硅锰合金行情略有下调,与上周相比下降了50元/吨左右,目前锰硅宁夏地区,规格为FeMN68Si18,出厂价格在6100元/吨左右,较周初下降了1.08%。

二、影响因素分析

锰硅需求或小幅下降

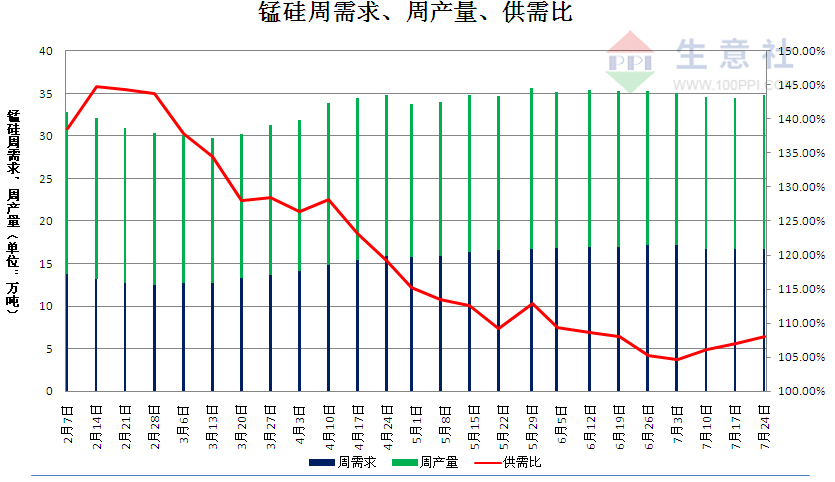

据统计,本周锰硅需求为167512吨,环比上周增长0.47%,全国锰硅产量180915吨,环比上周增1.45%。

7月23日,安徽、湖北、江苏等地区钢厂受洪水影响相对而言较为严重,钢材输出及原材料输入均受到不同程度的阻碍,但阻碍而并非停滞,目前仅个别钢厂在考虑到自身库存偏高的因素下,选择顺势闷炉,放缓生产节奏,其余钢厂的生产受到的影响有限。

并且随着雨季的结束,洪水逐渐褪去,道路交通陆续恢复,受到影响的钢厂生产将很快恢复正常,不会对总体钢材供应造成太多影响;下游洪水影响短期内对硅锰需求稍有影响,月末临近钢招期间,个别钢厂也存在小量补库需求,从周期性来看下月硅锰总体钢招量或小幅下降,但仍处于相对高位。

锰矿到港量剧增

据统计,上周(7.10-7.17)天津港锰矿到港量468219吨,天津港锰矿库存总量334.9万吨,环比之前一周(7.3-7.10)315.3万吨增长19.6万吨(增幅6.22%),其中南非锰矿149.3万吨(半碳酸锰矿83.3万吨,高铁锰矿52.8万吨,中铁锰矿8.7万吨),加蓬锰矿58.8万吨,澳大利亚锰矿52.2万吨,巴西锰矿19万吨,科特迪瓦锰矿13.3万吨,马来西亚锰矿18.5万吨,加纳锰矿10.3万吨。

就目前终端钢厂开工对于合金以至锰矿的需求仍处在相对高位,但海外发货量和到港量的增加,对现货价格存在风险,部分中小贸易商积极出货心态明显转为强烈。

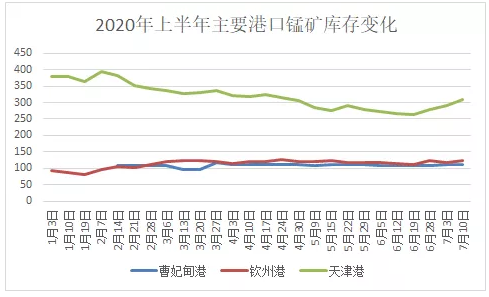

目前锰矿价格基本回到年前位置,库存方面,从图表中可以看出,港口锰矿库存在2月份到6月份基本处于一个缓慢去库存的走势,6月中下旬库存回升,钦州港和曹妃甸锰矿库存均在100万吨以上,天津港在300万吨以上,当前港口锰矿库存再度回升到500万吨以上,锰系市场处于易跌难涨的状态。

锰矿市场仍显低迷

8月将至,在港口库存高位,而矿山方积极出货的情况下,锰矿现货不断被市场打压,国内矿商观望情绪较浓,但临近月底,不排除部分中小矿商将低价出货缓解资金压力,天津港46%澳块报价在38.5-39元/吨,37.5%南非半碳酸块在35-36元/吨,44.5%加蓬块35.5-36元/吨度,几大矿商企稳意愿较强,新一轮矿山报价对于锰矿后期走势有较大影响力,预计短期锰矿将维持弱稳运行。

三、后市预测

临近月底,业内目光有意聚焦新一轮锰硅合金招标,本周锰硅行情略有下调。期货表现不佳,市场需求状况一般且压价现象明显,新一轮招标下跌基本已成为定局。同时,考虑到成本制约,工厂进一步降价走货意愿不高缺一路亏损,部分地区企业停产、减产消息不断,买卖双方或存在一番博弈。

8月钢招即将来临,下调采价已成定局,钢厂压价采购难度并不大,市场现货充足,生意社分析认为锰硅短期价格或仍下行。

1

国际纸业同意72亿美元全股收购DS Smith 2024-04-17

2

木浆商品报价动态(2024-04-17) 2024-04-17

3

美国桥梁垮塌影响美国纸浆市场供应 2024-04-09

4

芬兰KaiCell 年产60万吨化学浆厂有望重启建设 2024-04-08

5

生意社:木浆价格涨势不停 短期延续偏强震荡 2024-04-12

6

生意社:3月木浆价格持续走高 短期高位整理 2024-03-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商